零售业的生态,正在经历一场深刻的变革。

在渠道日益碎片化的今天,零售企业正面临双重压力:一方面是即时零售等新兴渠道带来的经营范式重构;另一方面则是消费信心不足、增量市场受限所带来的消费总量下行。

过去的那套依赖单一渠道、高预算投放、大单品驱动增长的打法,在如今显得日益疲软。面对这一变局,不少品牌遭遇了前所未有的“滑铁卢”。

即便是如宝洁、联合利华、杜蕾斯这样具备强大品牌资产的国际企业,也并非毫发无伤。

在2024年和2025年初,我们看到多个快消巨头做出了明显的应激反应:宝洁宣布削减多个市场部门预算,并在部分新兴市场收紧品牌推广;联合利华在其财报中披露了全球范围内的裁员计划,重组旗下产品线以应对运营成本上升;杜蕾斯母公司利洁时也在多个国家收缩营销渠道,并取消了一系列本地化产品研发计划。

这些动作背后,反映出的是老牌企业在面对突变市场环境时的焦虑与防守姿态。

点击预定2025 SIAL西雅国际食品展(深圳)黄金展位 点击免费领取2025 SIAL西雅国际食品展(深圳)参观门票

更值得警惕的是,在面对即时零售这样的新渠道时,许多企业并未做好系统准备。仓配体系滞后、产品策略迟钝、数据响应机制不完善,使得它们无法有效适配“快、准、小”的履约要求。许多企业过度聚焦短期ROI,反而错失了构建长期能力的窗口期,甚至出现“盲目烧钱冲单、流量失血后即崩盘”的局面。

可以说,在这样一个激变时期,面对新零售浪潮的品牌企业,已经很难保持冷静应对。部分品牌走向极端化操作,有的紧缩预算、砍掉创新项目,有的则病急乱投医、盲目加码补贴。

我们今天这场关于即时零售补贴逻辑的讨论,正是在这样的背景下展开的。唯有理解平台战争的底层逻辑,厘清品牌所处的位置,才能在混乱中找到方向、在焦虑中建立信心。

从过去的大卖场模式(到店购),到电商模式(货到小区),再到便利店体系(就近购),如今演进到了即时零售(货到家)阶段。这不是一个简单的渠道创新,而是一次全新的业态重构。

即时零售以“30分钟达”为标准,重新定义了消费者对便利、时效与商品可达性的期待。这也正是为什么我们看到阿里、美团、京东、拼多多等头部平台纷纷投入重金,抢夺这一新型零售入口的控制权。即时零售,已经不只是一个新增赛道,而是在重塑平台生态与用户结构。

在这样的背景下,我们更需要从品牌的视角去理解这场战争的底层逻辑:我们为何被卷入?这场战争的意义何在?我们该如何布局未来?

01.即时零售不仅是赛道战更是流量入口之战

即时零售并非仅仅是电商的一个补充赛道,它正在成为下一代电商平台“引流核心”的基础设施。

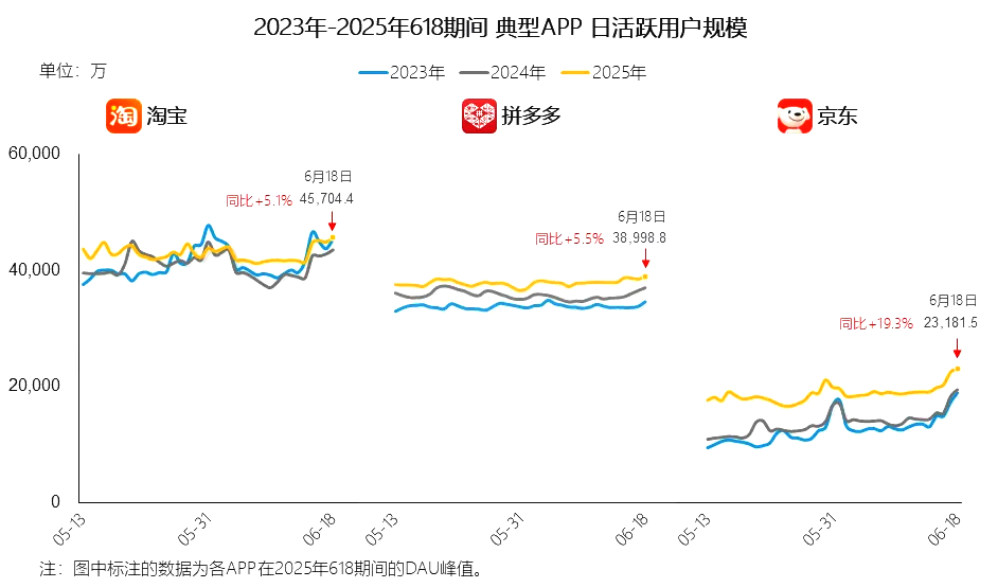

我们从平台的数据就能看出端倪。2025年618期间:

-

淘宝日活同比上涨5.1%,达到4570万;

-

而京东,因加入即时零售补贴大战,日活同比上涨19.3%,达到2318万。

这一显著增长,正是即时零售补贴“带流量”的最好注脚。京东通过闪电仓、社区团购、全品类补贴等打法,将高频次的瓶装水、生鲜、茶饮、母婴等商品送到消费者家门口,从而拉动整个平台用户规模的跃升。

与此同时,外卖渠道也上演了“0元购”风暴:平台发放“0元奶茶券”“满18减18”等优惠券,用户几乎不花钱就能消费。这种策略本质上是抢用户、抢入口,打造“日常刚需+即刻满足”的平台心智。

而在品牌层面,这也意味着必须从“交易思维”升级为“心智构建”与“内容驱动”。即时零售可以借鉴内容电商(如抖音、小红书)的模式,围绕“场景+内容+交易”设计产品与营销策略。例如,打造“高温酷暑1小时必达冷饮推荐”、“准妈妈待产清单即刻送”等场景内容,增强消费者价值感知,从而摆脱单一价格竞争。

02.品牌参与补贴战争的本质:用户心智争夺战

我们常说“用户在哪里,品牌就该在哪里”。在平台补贴大战推动流量剧烈波动的当下,品牌不得不被卷入这场“0元购”式的战争中。

以安全套品类为例,2025年上半年,O2O渠道整体增长近40%,其中闪电仓渠道环比增长近50%。品牌如果不参与其中,很可能错失新流量红利,甚至在渠道排序中被边缘化。

于是我们看到诸如杜蕾斯、第六感、杰士邦等品牌纷纷上线1~2只装小包装SKU,适配即买即用的消费需求。同时,凌晨0点~2点成为该类商品的核心交易时段,多个品牌通过“夜间话题内容营销”与“安心送达”服务强化用户心智,占据用户心智高地。

但问题是,这种“高烧式”订单增长往往是平台补贴推动的短期泡沫。正如美团王莆中所言:“这是一场不能不应战的战争,但绝大多数单量是泡沫。”补贴推动下,用户并不是因为品牌力购买,而是因为价格极低,这种“认价格不认品牌”的消费行为,并不能沉淀真正的品牌资产。

03.补贴之外品牌需要追求长期效率

即时零售平台的机会,不仅在于流量曝光,更在于背后对零售效率的重构。以快消品为例,我们已经看到多个品类在即时零售中取得突破:

1. 瓶装水:

农夫山泉、怡宝、景田等品牌在618期间大量上榜“秒杀专区”。这些品牌不仅提供整箱销售,同时也推出350ml、400ml等中小规格,满足“户外带水”、“运动快补”等使用场景。高端品牌如依云、巴黎水甚至跌破5元/瓶,搭配“满18减18”与“0元购”活动,迅速拉升订单量。

但与此同时,部分品牌也加强了与内容平台联动,如在小红书投放“1小时出门妆包/健身装备必备清单”内容,融入场景触发购买。

2. 副食品:

以思念、湾仔码头为代表的速冻食品品牌,在即时零售中主打“5分钟上桌”的晚餐解决方案。通过投放“加班党夜宵菜单”、“宝妈省心早餐搭配”等内容场景,并搭配适配即时配送的“小份组合装”,显著提升订单转化效率。同时部分品牌与平台合作提供“微波即食推荐”、“办公室热销榜单”,精准抓住消费动机。

3. 日化品:

清扬、舒肤佳、蓝月亮等品牌联合京东到家、美团闪购发起“品牌日”,通过柔性产线推出“随手购”系列,如便携装湿巾、小瓶装洗衣液、旅行装洗发水等,契合“突发性”需求。

比如蓝月亮在内容层面推出“搬家/旅行必备8件套”等短视频清单,拉动即时下单。同时,品牌还借助小红书、抖音等内容平台开展“速达生活挑战赛”,推动内容-场景-交易的三位一体闭环。

从这些案例看,补贴只是导火索,真正让品牌受益的,是平台带来的高频履约能力、场景覆盖能力和用户回购能力。如果品牌不能在系统能力和品类规划上同步升级,仅靠低价冲单,最终将被“流量惯性”拖入无效投入的死循环。

04.回归商业本质:品牌在即时零售中的可持续路径

如果说平台打的是流量战争,那么品牌的战场就是价值锚定与效率博弈。

未来的品牌在即时零售中,需要从三个方向构建自己的竞争护城河:

1. 产品策略升级:

推出更适配“随手买”、“小包装”、“高周转”的SKU,如便携包湿巾、2瓶装饮料、15ml润滑液等,同时结合高频场景,如健身补水、夜宵伴侣、应急护理等打造“微场景爆品”。

2. 系统协同能力:

与平台对接POS系统、库存数据、仓储排产,实现“小时级响应”,提升履约效率,并打造“智能补货”、“即时推荐”等运营工具,降低库存损耗。

3. 场景渗透深化:

通过“药急送”、“夜宵秒送”、“母婴急用”、“节日急购”等新场景,建立与平台协同的品类标签与用户心智绑定,提升品牌在消费者即时决策中的曝光与优先级。

即时零售对品牌而言,不仅是销量来源,更是市场教育与消费者心智锚定的“现实演练场”。如果品牌缺席这一战场,即意味着错失未来零售主干道的车票。

05.品牌的战争观

今天这场战争中,没有一个平台可以单方面“停火”,也没有一个品牌能置身事外。作为品牌方,我们要做的不是喊“停”,而是选择好自己的位置与打法。

即时零售正成为未来品牌竞争的前线,它不只是交易的终端,更是品牌触达用户、沉淀心智、测试系统能力的“实战场”。

这不仅是一场关于“价格”的战争,更是一场关于“效率”和“生态”的战争。

SIAL 西雅展(深圳)将于2025年9月1-3日,在深圳会展中心(福田)举办,作为覆盖全品类的华南食饮交易展,展会设立了十四大主题专区,汇聚全球10万+好物,现场还将举办丰富的赛事活动,9月来深圳,抢订秋冬爆品!点击免费领取门票。

内容来源:新经销