随着餐饮连锁化、冻品菜单场景拓展及冷链物流的逐步完善,冻品作为餐饮供应链的刚需,其规模扩张与品类创新,正成为推动餐饮行业降本增效与连锁化发展的关键力量。

近日,舟谱数据联合高岩科技发布《2025中国餐饮市场速冻食品全景图》,这是首份专注于“餐饮渠道即烹冻品”的行业报告,极星荟获权转载。调研通过分层抽样方法覆盖17222个餐饮门店,涵盖各消费档次及连锁规模,以「品类数据洞察+餐饮渠道洞察+品牌与产品洞察」三个角度,对中国餐饮市场里的即烹型冻品进行拆解与分析。

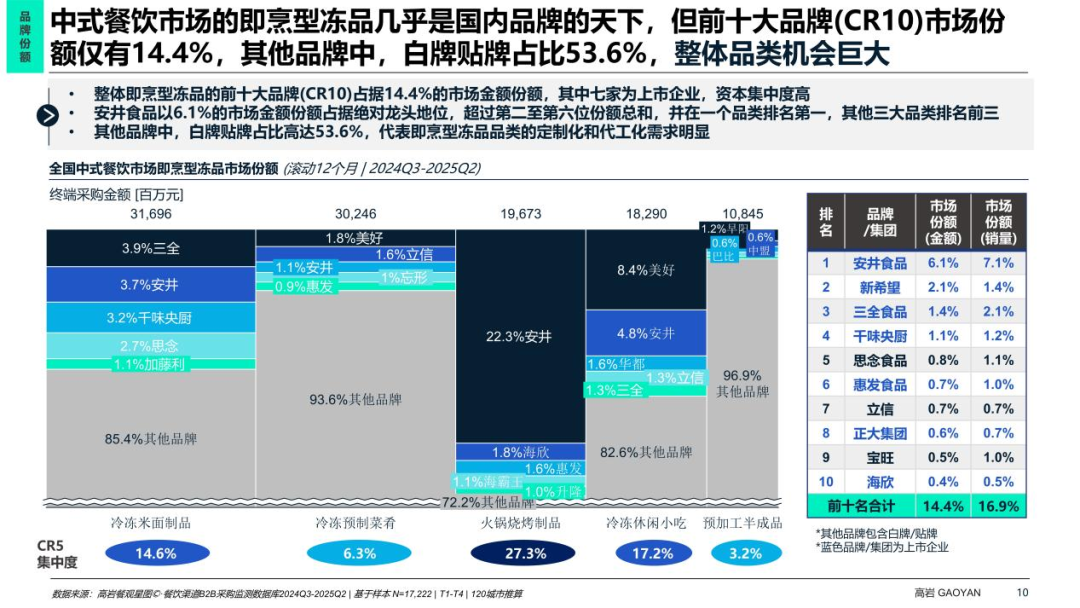

核心洞察:前十大品牌(CR10,即市场前十名集中度)市场份额仅14.3%,白牌贴牌占比高达53.6%,千亿市场高度分散,机会巨大。

01市场分类与容量:即烹型冻品规模约1500亿元

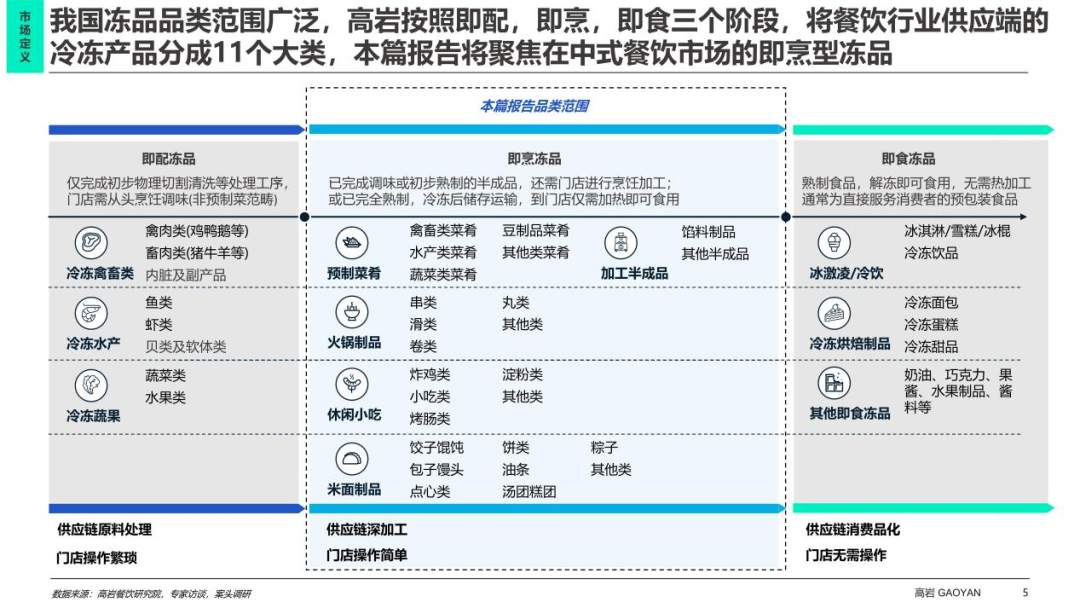

我国餐饮行业供应端冻品品类丰富。我们从供应链原料处理的加工度、与门店端操作的难易度两个维度,将整个冻品市场区分为即配、即烹、即食三大赛道,共11个大类。

即配冻品:仅完成初步物理切割清洗等处理工序,门店需从头进行烹饪调味(非预制菜范畴),处于供应链原料处理阶段,门店操作繁琐。

即烹冻品:已完成调味或初步熟制的半成品,需门店进行烹饪加工;或已完全熟制冷冻后储存运输,到门店仅需加热即可食用,处于供应链深加工阶段,门店操作简单。

即食冻品:大部分是熟制食品,解冻即可食用,无需热加工,通常是直接服务消费者的预包装食品,甚至可以说是已经消费品化,门店只需拆包操作。

本次报告重点聚焦中式餐饮市场的即烹型冻品。 包含预制菜肴(如禽畜类菜肴、豆制品菜肴、水产类菜肴、蔬菜类菜肴及其他菜肴)、加工半成品(如馅料制品及其他半成品)、火锅制品(如串类、丸类、滑类及其他类)、休闲小吃(如炸鸡类、小吃类、烤肠类、淀粉类及其他类)、米面制品(如饺子馄饨、饼类、粽子、包子馒头、油条、汤团糕团及点心类)。

再和我们一步一步拆分市场容量。

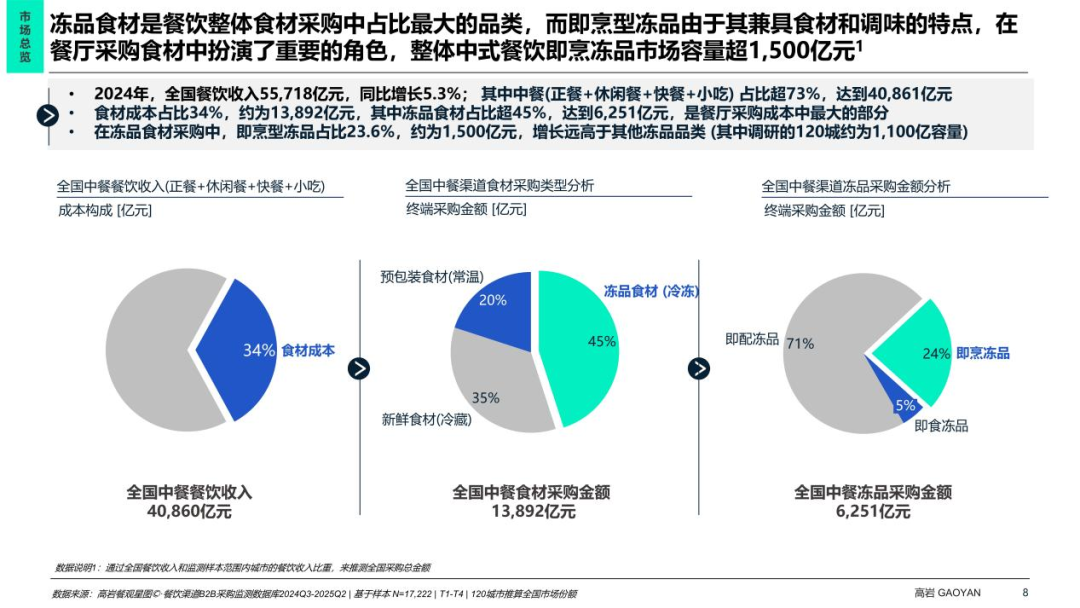

- 2024年全国餐饮收入5.5万亿元,同比增长5.3%

- 其中中餐占比超73%,达4万亿元

- 食材成本占中餐收入34%,约1.4万亿元

- 冻品食材占采购成本45%,约6300亿元

- 在冻品食材采购中,即配冻品占71%,即烹型冻品占23.6%

- 即烹型冻品年销售市场约1500亿元

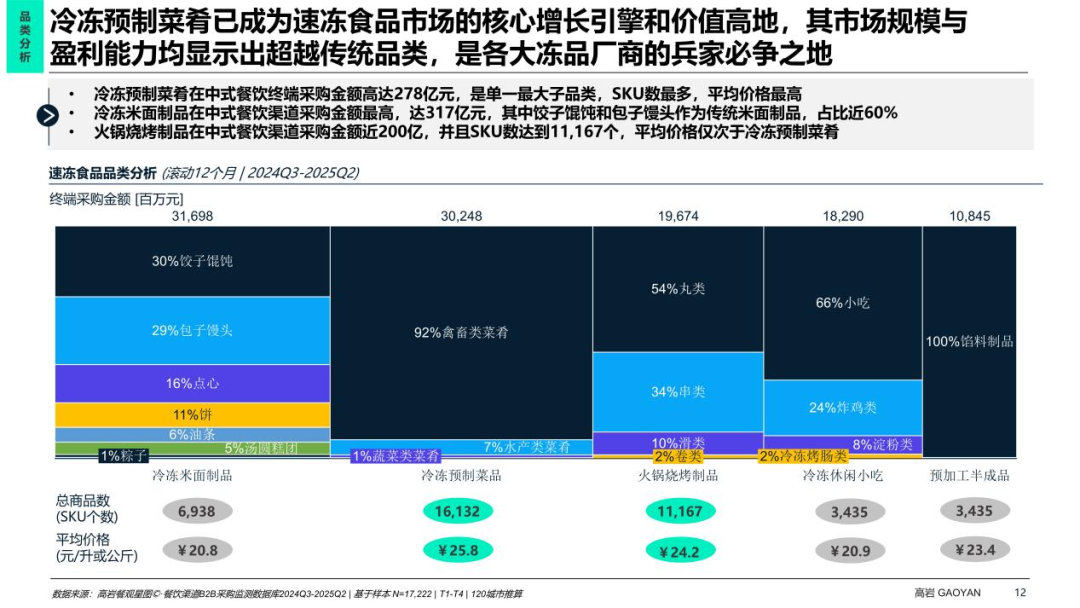

在这个千亿市场中,各细分品类终端采购金额差异显著,四大主力品类为(此处仅为此次调研范围的 120 城市,非全国全量):

-

冷冻米面制品:316.98亿元

-

冷冻预制菜肴:302.48亿元

-

火锅烧烤制品:196.74亿元

-

冷冻休闲小吃:182.9亿元

02品牌竞争格局:头部集中度低,白牌占据半壁江山

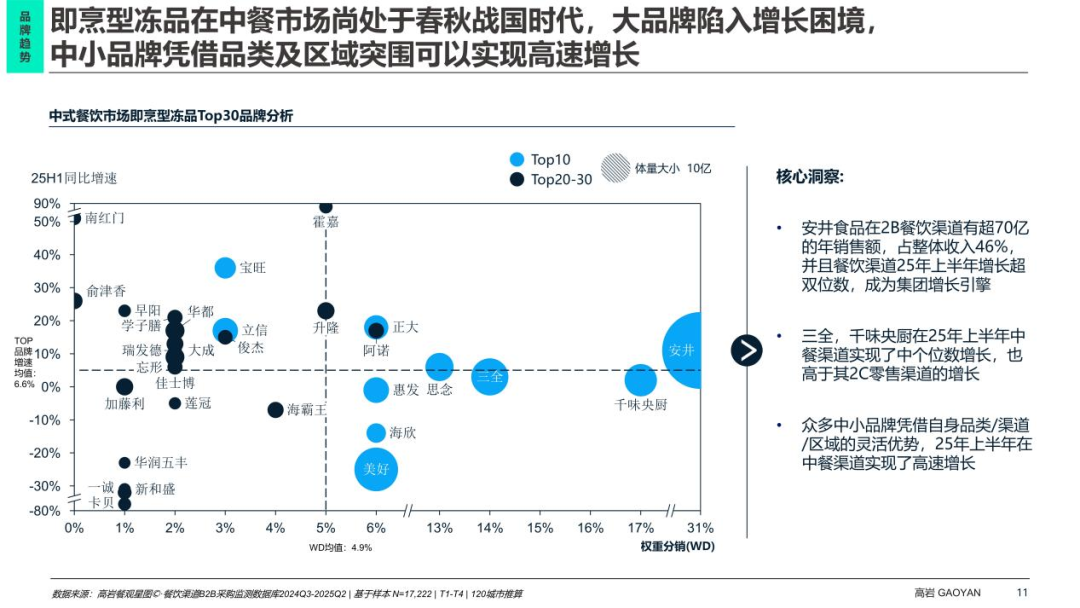

头部品牌里,安井食品以6.1%的市场金额份额占据绝对龙头地位,其份额超过第二至第六位品牌总和,并在冷冻米面制品、火锅烧烤制品等多个细分品类中排名前三。

也有一些头部品牌面临增长压力,例如三全、千味央厨等在2025年上半年,餐饮渠道仅实现个位数增长;另一方面,中小品牌凭借品类创新与区域渗透实现高速增长,如南红门、霍嘉等品牌2025年上半年同比增速超50%,体现出行业“头部放缓、腰部崛起”的竞争态势。

从细分品类来看,各品类集中度分化明显:火锅烧烤制品CR5为27.3%,冷冻米面制品CR5为14.6%,冷冻预制菜肴CR5仅6.3%,预加工半成品CR5低至3.2%,其中火锅烧烤制品相对集中,预制菜肴与半成品仍高度分散。

03增长机会:预制菜肴成核心引擎

从市场规模与品类结构来看,中式餐饮终端的速冻食品采购呈现明显的品类分化特征。

冷冻米面制品以317.00亿元的采购金额位居首位,其中饺子馄饨(占比30%)和包子馒头(占比29%)作为传统主力品类,合计占比近60%

冷冻预制菜肴以278.00亿元紧随其后,是单一最大子品类,且SKU数量最多(16,132个)、平均价格最高(25.80元/升或公斤)

火锅烧烤制品采购金额近200.00亿元,SKU达11,167个,平均价格(24.20元/升或公斤)仅次于冷冻预制菜肴。

在即烹型冻品领域,我们发现三个值得关注的增长方向:

机会一:预制菜肴替代后厨现做

冷冻预制菜肴作为增长主引擎,92%的采购占比来自禽畜类菜肴。餐饮端为实现降本增效与标准化出餐,正大量采用各种预制菜肴替代后厨现做,这一趋势已成为行业核心驱动力。

机会二:传统米面品类高端化与场景创新

传统速冻米面品类渠道渗透趋于饱和,饺子馄饨、包子馒头等主力产品增长乏力,需通过产品高端化(如馅料升级、外形升级)或场景创新(如早餐细分、团购套餐搭配)寻找新增长点。

机会三:新兴细分品类市场教育

新兴细分品类呈现爆发式增长,例如火锅烧烤制品中丸类(54%)与串类(34%)合计占比达88%,但当前渠道铺货率较低,品牌和餐饮渠道需协同教育市场以扩大供给。

04冻品行业四大趋势

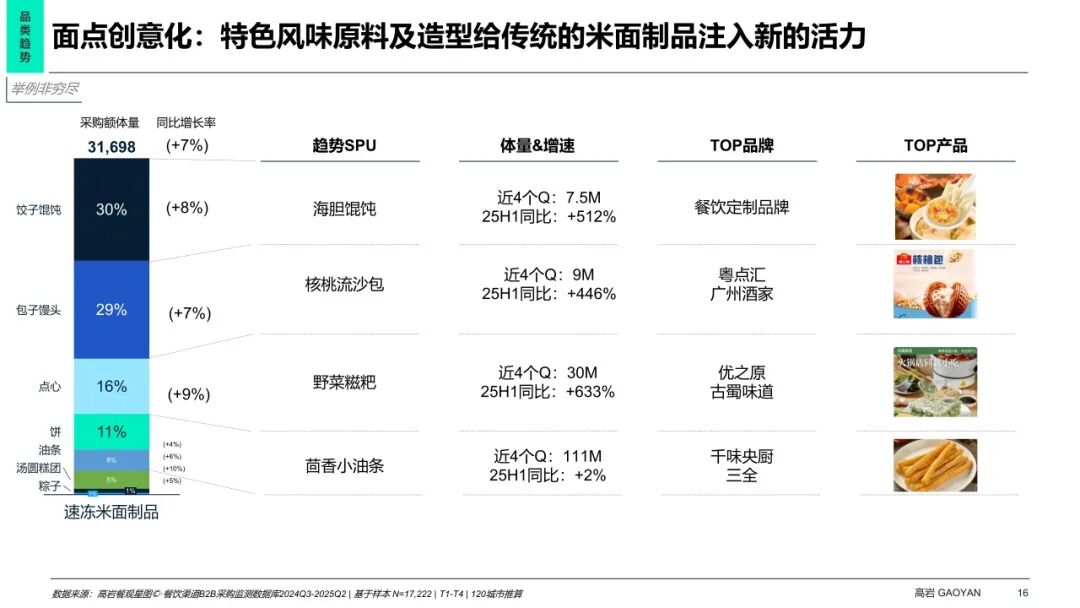

趋势一:面点战场——外形基础,馅料就不基础

面点创意化,直接来说就是“换馅不换皮”——用顾客的熟悉的饺子、包子这些形式,包进他们没吃过的馅料。这招的好处在于:消费者试错成本低(外形认识),同时又有新鲜感(内芯是什么)。海胆馄饨512%的增速:把地区性高端食材装进接地气的外壳,既能卖出溢价,又容易传播。

“食材错配”的打法,还有核桃流沙包,近4个季度体量900万元,25H1增速446%,把坚果塞进传统粤点,再做出核桃形状;野菜糍粑体量,增速633%,以绿色外观和特殊野菜清香,成为云贵菜与云贵火锅必备单品。

茴香小油条体量1.11亿元,用小众蔬菜对大火锅涮菜的创新。但茴香小油条只有2%增速,对比其他单品的动辄三位数的增长:创意一旦变得常规,新产品就只是“多个花样”。

品牌的格局部分,能看出不同的品类玩法。海胆馄饨由餐饮定制品牌主导,这类高客单价、强场景的产品深度绑定餐饮端;核桃流沙包市场被粤点汇、广州酒家占据,品类认知有菜系依赖;而野菜糍粑的优之原、古蜀味道走的是原有糍粑产品升级,从川菜切入云贵,在新菜系爆发的时候,有储备才有增长。

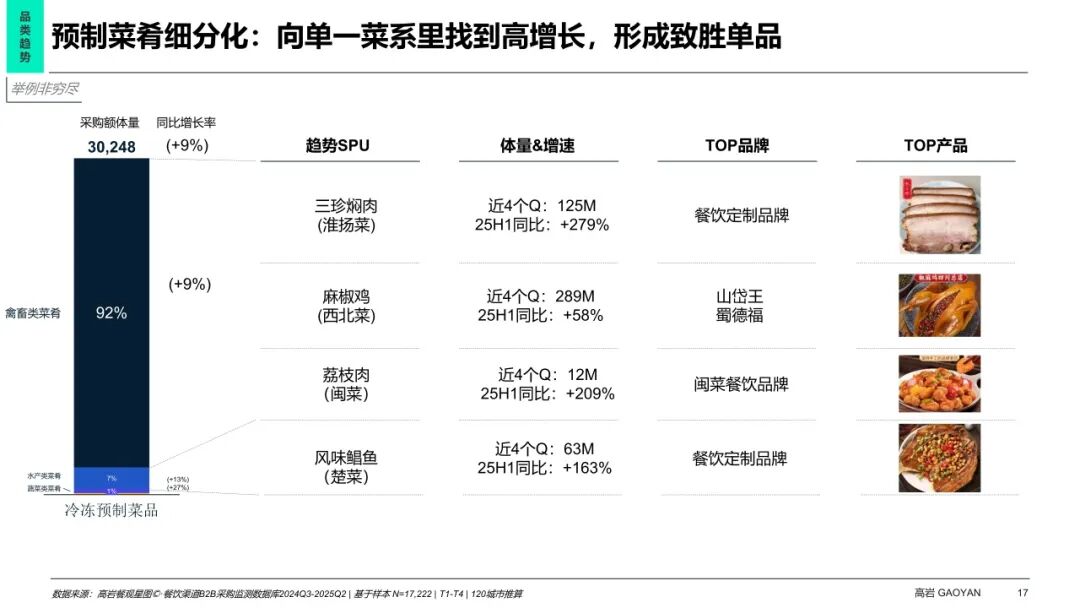

趋势二:菜系深挖——从什么都做,到专挖单一菜系

专做预制菜企业正在放弃“大而全”的打法。背后原因也很实在:中餐的风味太丰富,用一条供应链同时搞定川鲁粤淮,最后只会做出“大路货”。

真正的出路是背靠一个菜系做爆,既能提高供应链效率,也能真正做出到位的风味。

真正的菜系壁垒是由餐饮端来定标准的,不是厂商自己想出来的。淮扬菜三珍焖肉、楚菜风味鲳鱼、闽菜荔枝肉都是餐饮定制品牌主导的,与连锁餐饮共创才能做出高增长与差异化。

预制菜不是打开菜谱,一道道做工业化,而是在渠道深挖产品。供应链企业的竞争力取决于两条路——要么深度绑定头部餐饮拿到菜系的关键,要么找到风味门槛不高、能快速上量的细分赛道。想在所有菜系平铺资源的,正在被“专家型”对手蚕食。

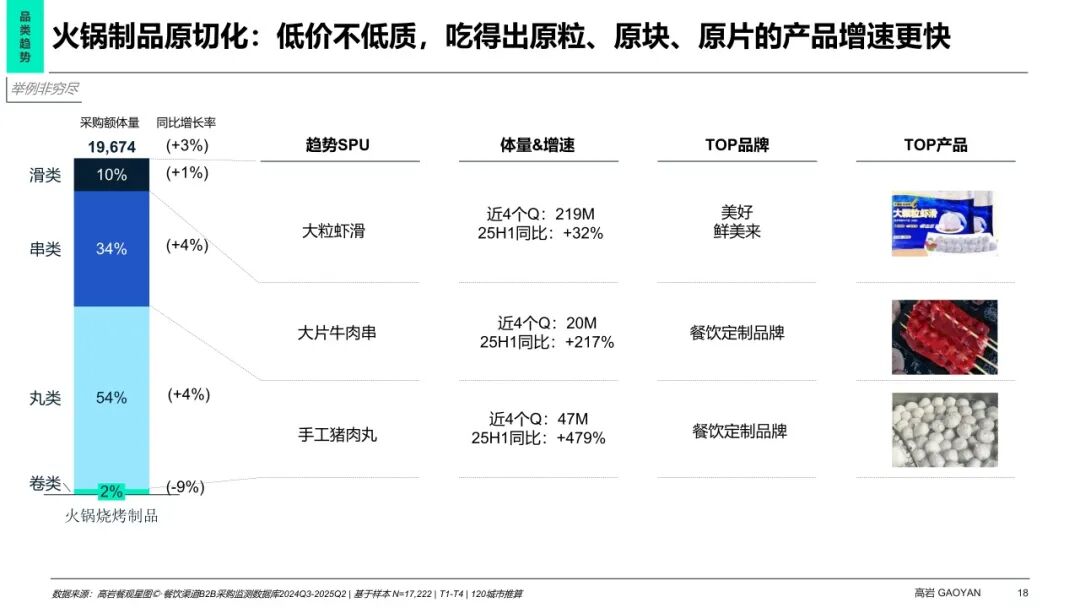

趋势三:火锅与烧烤桌上的信任重建

火锅是现场感非常强的品类——食材从盘到锅,从生到熟,顾客几秒就完成了对食材品质的判断。这解释了为什么原切化会在火锅品类先爆发:一片牛肉展开时能不能看到清晰的纹理,虾滑下锅能不能看见完整的虾仁块,直接决定了消费者信不信这家店的“性价比高”。

火锅烧烤制品可以画出一条最清晰的增长逻辑:原切特征越明显,增速越快。

滑类(占比10%,增速1%)、串类(占比34%,增速4%)、丸类(占比54%,增速4%)是增长阵营,卷类(占比2%,增速-9%)成了被抛弃的品类。冷冻卷类的拼接肉特征消费者已经很熟了,在火锅里被鲜切肉逐步挤压,即便价格便宜也挽不回出货的流失。

不同原切品类增速的巨大差异。大粒虾滑(体量2.19亿,增速32%)的温和增长,对比手工猪肉丸(体量4.70亿元,增速479%,餐饮定制品牌主导)的近五倍的增长,其中一个反直觉的事实:原切人人会做,但差异决定增长天花板。

原切化不是简单的找工人做手工加工,而是在手工和工业化里达到平衡。虾滑做大粒相对容易,工厂普遍好做;而手工猪肉丸要有肉块的颗粒感又要凝结下锅不散,就需要经验、设备、和品控的结合,并不是每家都能轻松做好的。

同样的逻辑也可以解释大片牛肉串217%的增速——大片肉,意味着一致性的wholemusle原料、高水平高良率的的分割腌制、甚至余料的使用效率也是供应商的能力体现。

展望未来,当消费者建立起“原切=好品质”的认知后,所有不能简单验证真材实料的品类都会有一点信任危机——冷冻卷类的-9%下跌只是个开始。

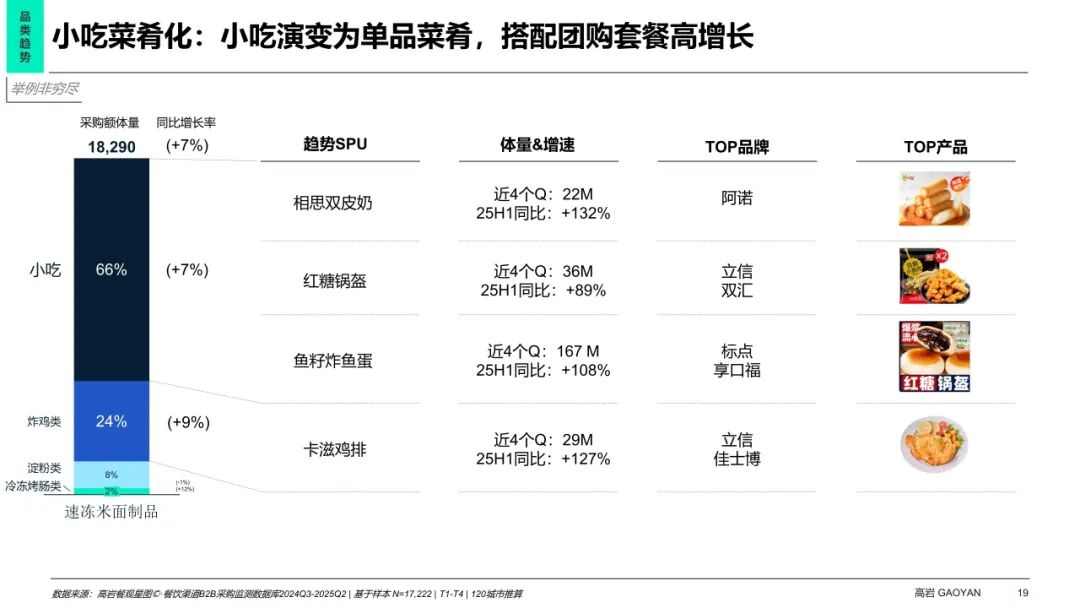

趋势四:向小吃要利润

数据显示,该品类采购额达182.90亿元,整个品类增长7%,小吃类(占比66%,增速7%)是主体,炸鸡类(占比24%,增速9%)增速领先,淀粉类与烤肠类(合计占比10%)补充丰富度。

爆品里能看到小吃变成菜肴的两条路。

第一条路是甜品做进套餐:相思双皮奶(体量2200万元,增速132%)、红糖锅盔(增速89%)、把传统甜品改成饭后菜品,能配进团餐、快餐的套餐里。

第二条路是咸口炸物增加性价比:鱼籽炸鱼蛋、咔滋鸡排,都是把街头炸物改成标品,价格不贵就能吃上有价值感的香口菜。

速冻小吃正在从不起眼的配角,转变为团购套餐里的最佳组合。小吃类产品过去是餐厅免费送、打卡送的产品,现在则成为了团购套餐中的必有组合,无论是甜点还是小吃,都让一顿饭的组合搭配更完整更丰富。顾客吃得饱了,种类更多了,显得性价比更高了。餐饮毛利结构也变化了。

四大趋势的共同指向面点创意化要的是“外壳标准,馅料就不标准”,菜系深挖要的是“餐饮端的经验,工厂端执行复原”,原切化要的是“看得见的工艺,领先的成本”,小吃变菜肴要的是“SKU组合能力,渠道覆盖能力”。这四个方向看着分散,其实都在解决同一个核心矛盾:怎么让工业化产品摆脱工业感。

对冻品企业来说,2025年的核心提示:

-

从拼产能转向拼定制化能力。“餐饮定制品牌主导”在多个高增长品类反复出现,说明深度绑定头部餐饮、参与产品定义的能力,正在超过单纯的产能规模,成为核心壁垒。

-

从拼SKU数量转向拼品类穿透深度。想在所有菜系、所有品类平铺资源的“全家福”打法正在失效,专注单一菜系或单一工艺(比如手工丸、菜系预制菜)的“专家型”玩家表现出更强的增长韧性。

-

从B端隐形供应转向消费者心智建设。当原切原粒成为信任重建的关键,眼见为实成为消费决策的核心逻辑,供应链企业必须学会让工艺看得见。

05核心结论:千亿市场高度分散,机会巨大

中式餐饮市场即烹型冻品行业呈现高度分散化特征,市场集中度较低,白牌与贴牌产品占据主导,整体品类存在较大发展机会。

前十大品牌(CR10)市场金额份额仅14.4%,其中七家为上市企业,资本集中度相对较高。从市场结构来看,其他品牌占比高达85.6%,其中白牌与贴牌产品占比53.6%,反映出行业定制化与代工需求显著,中小品牌仍有较大生存空间。

SIAL 西雅展(上海)将于2026年5月18-20日,在上海新国际博览中心举办,作为覆盖全品类的食饮交易展,展会设立了18大主题专区,吸引75个国家和地区的5,000+展商参展。125个国家和地区的180,000专业人士观展。 2026规格再升级,万亿商机等您抢占!黄金展位数量有限,展位火爆预定中!

内容来源:极星荟